<sup id="ecicy"></sup>

�������ֈDƬ���ԾW�j

�����㽭�ھ�-�ij����Wӛ���Bɯ

����1��1���_ʼ�����ĵġ����A���͇��������ö�������ʽ��ʩ�����Ќ�헸��ӿ۳��Ǹĸ�����c֮һ��������Ů�������^�m���������t����ס���J����Ϣ��ס�����٠�B���˵�֧�������������{���r��Ҏ���˜����Զ�ǰ�۳����Ќ����Ͷ�ؓ�����F���ʜp����

���������ĸ��Pϵ��ÿ���˵����룬��������������߀��Щ�������^�X���� �f�@���ˣ�����Ҫ���Լ����߀�dž�λ�Ԅӿ۳��أ��������I�˷���߀���b�ޣ��F�����ⷿ���ⷿ�M���ֿܵۆ��������ˣ�ӛ����ԃ�����P���T�����x�߷��ς�����헸��ӿ۳���ȫ���ԡ���

������헸��ӿ۳����w��ô�ۣ�

�������˽⣬�˴Ό�헸��ӿ۶�����6�����棺������Ů�������^�m���������t����ס���J����Ϣ��ס�����٠�B���ˡ�

����1.��Ů������헸��ӿ۳���ÿ����Ůÿ��1000Ԫ��

����Ҏ�����{���˵���Ů����ȫ���ƌW�v���������P֧������Ů��M3�q��С�W��Wǰ̎�ڌWǰ�����A�ε����P֧��������ÿ����Ůÿ��1000Ԫ�Ę˜ʶ��~�۳������У��W�v���������x�ս���(С�W�����н���)�������A�ν���(��ͨ���С��е��I�������������ߵȽ���(��W���ơ���W���ơ��Tʿ�о�������ʿ�о�������)��

����ע�⣺��ĸ�����x��������һ�����۳��˜ʵ�100%�۳���Ҳ�����x�����p���քe���۳��˜ʵ�50%�۳������w�۳���ʽ��һ���{����ȃȲ���׃����

����2.�^�m������헸��ӿ۳����W�v(�Wλ)400Ԫ/�£��^�m����3600Ԫ/��(�����ˆT�I�Y���^�m���������I���g�ˆT�I�Y���^�m����)��

����Ҏ�����{�������Ї����Ƚ��܌W�v(�Wλ)�^�m������֧�����ڌW�v(�Wλ)�������g����ÿ��400Ԫ���~�۳���ͬһ�W�v�^�m�����Ŀ۳������ܳ��^48���¡��{���˽��ܼ����ˆT�I�Y���^�m���������I���g�ˆT�I�Y���^�m����֧������ȡ�����P�C���Į��갴��3600Ԫ���~�۳���

����ע�⣺���˽��ܱ���(��)�����W�v(�Wλ)�^�m�����������x�����丸ĸ�۳���Ҳ�����x���ɱ��˿۳���

����3.���t����헸��ӿ۳������~80000Ԫ/�ꡣ

����Ҏ������һ���{����ȃȣ��{���˰l���c�����t�����P���tˎ�M�ã��۳��t�����N����ؓ��(��ָ�t��Ŀ䛷����ȵ��Ը�����)��Ӌ���^15000Ԫ�IJ��֣��ɼ{�������k����ȅR�����U�r����80000Ԫ���~�ȓ����۳���

����ע�⣺�{���˰l�����tˎ�M��֧�������x���ɱ��˻�����żһ���۳���δ������Ů�l�����tˎ�M��֧�����x�����丸ĸһ���۳����{���˼�����ż��δ������Ů�l�����tˎ�M��֧�����ɰ�Ҏ���քeӋ��۳��~��

����4.ס���J����Ϣ��헸��ӿ۳���ÿ��1000Ԫ��

����Ҏ�����{���˱��˻�����ż�Ϊ����߹�ͬʹ���̘I�y�л���ס�����e������ס���J��鱾�˻�������żُ�I�Ї�����ס�����l��������ס���J����Ϣ֧�����ڌ��H�l���J����Ϣ����ȣ�����ÿ��1000Ԫ�˜ʶ��~�۳����۳��������L�����^240���¡�

����ע�⣺�{����ֻ����������ס���J�����Ϣ�۳����@���f������ס���J����ָُ�Iס����������ס���J�����ʵ�ס���J��������p���s���������x��������һ���۳������w�۳���ʽ��һ���{����ȃȲ���׃����

����5.ס�������헸��ӿ۳���ÿ��1500Ԫ��

����ֱݠ�С�ʡ��(��)���У�Ӌ���������Լ�����ԺҎ������������ÿ��1500Ԫ������һ����г������⣬��ݠ�^�����˿�>100�f�ij���ÿ��1100Ԫ����ݠ�^�����˿ڡ�100�f�ij��У�ÿ��800Ԫ��

�������wҎ�����{��������Ҫ�������Л]������ס�����l����ס�����֧�����������Ϙ˜ʶ��~�۳����{���˵���ż�ڼ{���˵���Ҫ��������������ס���ģ�ҕͬ�{��������Ҫ��������������ס�����{���˟o���ܹ͆�λ�ģ���Ҫ�������О�������C�����ÅR�����U�Ķ��ՙC�P���ڳ��С�

����ע�⣺�����p����Ҫ����������ͬ�ģ�ֻ����һ���۳�ס�����֧�������ң�ֻ���ɺ�ӆ���Uס����ͬ�ij����˿۳����{���˼�����ż��һ���{����ȃȲ���ͬ�r�քe����ס���J����Ϣ��ס�������헸��ӿ۳���

����6.٠�B���ˌ�헸��ӿ۳���������Ůÿ��2000Ԫ���Ǫ�����Ůÿ�²����^1000Ԫ������ÿ��2000Ԫ�֔���

�������wҎ�����{���˞骚����Ů�ģ�����ÿ��2000Ԫ�Ę˜ʶ��~�۳����{���˞�Ǫ�����Ů�ģ������c�ֵܽ��÷֔�ÿ��2000Ԫ�Ŀ۳��~�ȣ�ÿ�˷֔����~�Ȳ��ܳ��^ÿ��1000Ԫ��

����ע�⣺��٠�B��ָ��M60�q(��)�ĸ�ĸ�Լ���Ů����ȥ������M60�q(��)�游ĸ�����游ĸ��������Ů٠�Bһλ�����ϱ�٠�B�˵�٠�B֧���yһ����ÿ��2000Ԫ�Ķ��~�۳����Ǫ�����Ů������٠�B�˾�����s���֔���Ҳ�����ɱ�٠�B��ָ���֔����s����ָ���֔����躞ӆ����֔��f�h��ָ���֔������ڼs���֔������w�֔���ʽ���~����һ���{����ȃȲ���׃����

������헸��ӿ۳��������õ������X��

�����������@6��헸��ӿ۳����Yн������ԓ��ô�㣿�������õ������X���@���Ђ���ʽ���ԅ�����

�������{�������~(��ǰ����-���Uһ��-�����p���M��-��헸��ӿ۳�-�����_���������۳�)���m�ö���-����۳���

��������1��С����С���Ƿ����Pϵ����ϵ������Ů���p����ĸ�����^60�q��Ŀǰ�����ϳ��У��������ڹ������ķ��J�������̶�����Ů���������J�����ɷ�۳����ɷ�С��ÿ������16000Ԫ����δ���ӌ�헸��ӿ۳���ÿ���U�{����(16000-5000)��10%-210=890Ԫ�����ӌ�헸��ӿ۳�����Կ۳�2000(٠�B)+1000(����)+1000(���J)��4000Ԫ��ÿ���U����(16000-5000-4000)��10%-210=490Ԫ��ÿ�¿����U400Ԫ��

��������С��ÿ������10000Ԫ����δ���ӌ�헸��ӿ۳���ÿ���U�{����(10000-5000)��10%-210=290Ԫ�����ӌ�헸��ӿ۳�����Կ۳�2000(٠�B)Ԫ��С��ÿ���U����(10000-5000-2000)��3%=90Ԫ��ÿ�¿����U200Ԫ��ȫ����ނzһ���������U7200Ԫ��

��������2��С�����������ں��ݹ������ⷿ�����x�о����������ӣ���ĸ���^60�q����н8000Ԫ����δ���ӌ�헸��ӿ۳���ÿ���U�{����(8000-5000)��10%-210=90Ԫ�����ӌ�헸��ӿ۳�����Կ۳�2000(٠�B)+1500(�ⷿ)+400(�^�m����)��3900Ԫ��8000-3900<5000Ԫ���Բ��ý����ˡ�

�������܌�헸��ӿ۳���ԓ��ô���

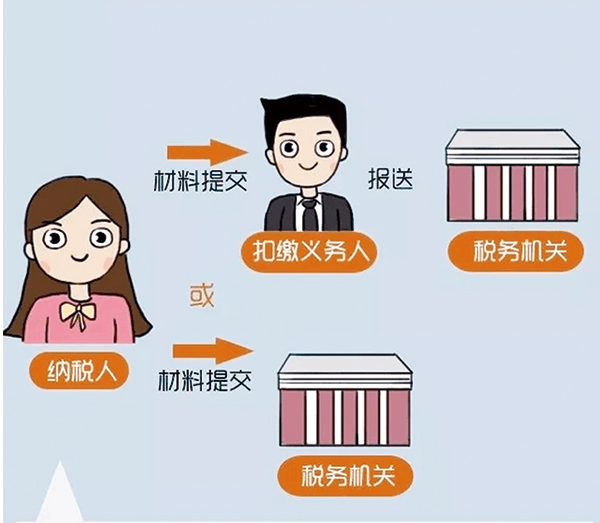

����ӛ���˽���״����܌�헸��ӿ۳������������P��Ϣ�ύ���U�x����(ͨ���ǽo���˰lн�Ć�λ)���߶��ՙC�P�����U�x���ˑ����r�����P��Ϣ���Ͷ��ՙC�P���{���ˌ����ύ��Ϣ���挍�ԡ��ʴ_�ԡ�������ؓ؟��

�������ϗl���ļ{���˿���������͌�헸��ӿ۳����P��Ϣ�����w���ʽ���ķN��

����һ�����d�֙CAPP���������ö������

�������ǵ�䛸�ʡ��Ӷ��վ־Wվ���

�����������ӱ���

������������|��Ϣ����

������Ӻͼ��|��Ϣ���������ڶ��վ־Wվ���d�����У��x���ڿ��U��λ�k���۳��ģ�����ֱ�ӌ����|������ӱ��ύ�o���U��λؔ�ջ��������YԴ���T��Ҳ����ͨ�^�֙CAPP���߾W�����x�����ͽo�ۜp��λ��

�����x���֙C�͑������ģ��������d�����_���������ö���APP�M�Ќ���ע�ԣ���dע�Դaע����Ҫȥ�k����dȡ������ע�Դa����Ę�R�e�J�Cע�Կ�ֱ��ע�ԡ�ע����ɺ���APP���ԡ���Ů�������������x���M������c������һ����������ʾ����P��Ϣ������ż��Ҫ���ż��Ϣ�����x��۳�������

��������{������ӛ�������������Ҳ�������������Ҳ�����a�ۡ��{���˿����ڮ�ǰ��ȃȣ�����һ���¸��Լ���ؔ�ջ��߿��U�x�����f���Լ��Č�헿۳���Ϣ���͑��˕������������·���ǰ�·ݶ��܉�ۻ���

�������գ����ּ{�����ڡ��������ö���APPע�����r���l�F�Լ�������Ϣ����F�˷Ǯ�ǰ���ܹ͆�λ���@�N��r�ЃɷN���ܣ�һ�Ǽ{���˺�ԓ��λ���^����н���Pϵ��ԓ��λ�Լ{���˵����ݴ����U�^���������Ǽ{���˴_���c���F�ڡ����ܹ���Ϣ���еĆ�λ�]���Pϵ�����ų�������Ϣ��ð�õĿ��ܡ�����l�F�@�N��r���{����Ҳ��������������ͨ�^APP���Ͻǵ����V���o�M�����V��

�������P���TҲ���яV��{���ˣ��֙C���d���������ö���APP�r��һ��ͨ�^��Ҏ��������Ҏ�����̵����d���������d���в�������ľ�R��ܛ����

���ij������Pע�ij����W��

<sup id="ecicy"></sup>